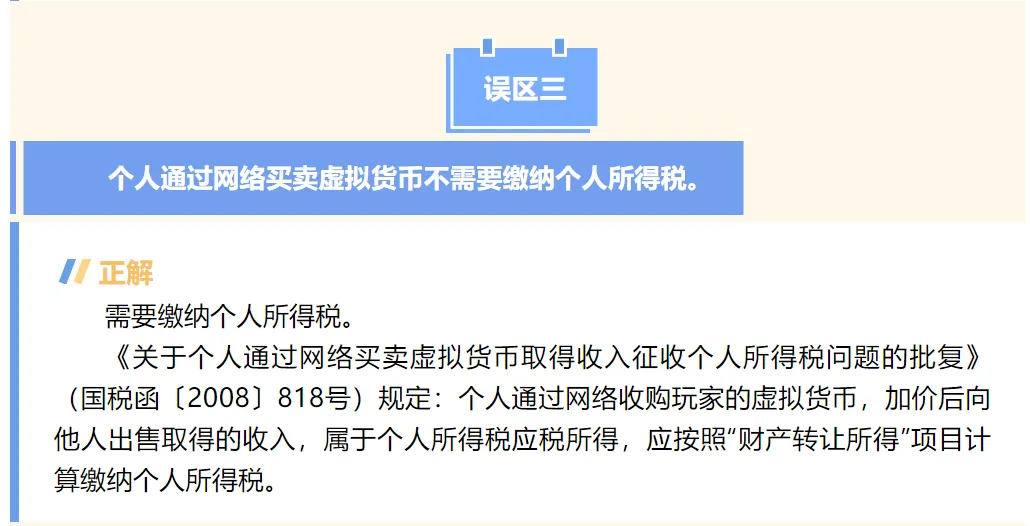

此前,传闻上海市税务局在公众号发文《个人所得税经营所得和分类所得常见误区》(经搜索,上海市税务局公众号“上海税务”已无法找到该文章,但“徐汇税务”公众号仍能找到该文章),指出“个人通过网络买卖虚拟货币需要缴纳个人所得税”。

这引起了许多疑惑:

这是官方支持“虚拟货币”(特指比特币那类)吗?

游戏充值、交易虚拟币要缴税吗?

在游戏中卖了道具赚了钱,要缴税吗?

“我”在游戏中赚了100亿游戏币,那要交多少税?

*本文仅为笔者个人观点,不视为任何法律建议或法律意见。

一、此“虚拟货币”并非彼“虚拟币”

虽然各官方公众号最近才发送这文章,但内容并非新闻。

正如文章内引用的批复编号“国税函〔2008〕818号”,这批复实际成文于2008年。

在这个时间点,距离第一虚拟货币比特币白皮书发布(2008年10月31日)还有一个多月;到了2010年5月22日,10000BTC才只能买两个披萨。

从流通性和价值性来说,批复发布时比特币为首的虚拟货币均没有多少价值,因此批复肯定不是指它们。

相反,在2021年发布的《关于进一步防范和处置虚拟货币交易炒作风险的通知(银发〔2021〕237号)》中,已经非常明确:

(一)虚拟货币不具有与法定货币等同的法律地位。比特币、以太币、泰达币等虚拟货币具有非货币当局发行、使用加密技术及分布式账户或类似技术、以数字化形式存在等主要特点,不具有法偿性,不应且不能作为货币在市场上流通使用。(二)虚拟货币相关业务活动属于非法金融活动。开展法定货币与虚拟货币兑换业务、虚拟货币之间的兑换业务、作为中央对手方买卖虚拟货币、为虚拟货币交易提供信息中介和定价服务、代币发行融资以及虚拟货币衍生品交易等虚拟货币相关业务活动涉嫌非法发售代币票券、擅自公开发行证券、非法经营期货业务、非法集资等非法金融活动,一律严格禁止,坚决依法取缔。对于开展相关非法金融活动构成犯罪的,依法追究刑事责任。

常见的比特币等使用加密技术及分布式账户的虚拟货币,全部业务活动都已被定性为“非法金融活动”,

业务所得都是“违法收益”

自然不存在所谓的“缴税”行为

(实际更可能叫“没收违法所得”?)

二、到底是什么“虚拟货币”

既然不是比特币这种,那到底是什么“虚拟货币”呢?

在以前的文章中,我们已经分析过游戏行业中哪些才算是“虚拟货币”(可以点击以下链接查看):

今年可能是往后“最暖”的寒冬 | 详解《网络游戏管理办法(草案) 》重点和误区

在2009年印发的《关于加强网络游戏虚拟货币管理工作的通知》(文市发[2009]20号)认为“虚拟货币”只包含“平台币”:

(一)本通知所称的网络游戏虚拟货币,是指由网络游戏运营企业发行,游戏用户使用法定货币按一定比例直接或间接购买,存在于游戏程序之外,以电磁记录方式存储于网络游戏运营企业提供的服务器内,并以特定数字单位表现的一种虚拟兑换工具。网络游戏虚拟货币用于兑换发行企业所提供的指定范围、指定时间内的网络游戏服务,表现为网络游戏的预付充值卡、预付金额或点数等形式,但不包括游戏活动中获得的游戏道具。

直到2010年发布的《网络游戏虚拟货币监管和执法要点指引(办市发[2010]33号)》才把用于抽奖的游戏道具(游戏币)归为“虚拟货币”的范畴:

在实际监管过程中,对于直接由用户通过法定货币购买的虚拟道具(游戏币)并具有兑换该游戏运营企业提供的其他游戏道具、游戏币或增值服务功能的,可参照网络游戏虚拟货币的管理要求进行管理。

回到08年,虽然当时的“虚拟货币”根据实际法规情况,更多是指“Q币”等“平台币”,但从《批复》中的“玩家”字眼,考虑到当年魔兽世界、征途、传奇等各类网络游戏的热潮,也存在把游戏币归入“虚拟货币”的可能性。

因此,08年时更多是指从别处收购“Q币”等虚拟币(同样包含收购“Q币”充值卡等)或各类游戏币再转手的行为,需要征收个人所得税。

这的确符合税务法规以及当年“虚拟货币”交易市场环境需求。

但就当年的报税机制来说,从批复发布到现在合计收到了多少税金

估计也不会是一个大数字

三、现在交易“虚拟货币”(“游戏币”)还需要缴税吗?

可能要。

但实际更可能很难“合法”交易和简单计税缴税。

1 游戏企业很少允许交易

目前主流的游戏企业基本把“游戏账号”的所有权归自身所有,用户只拥有使用权。

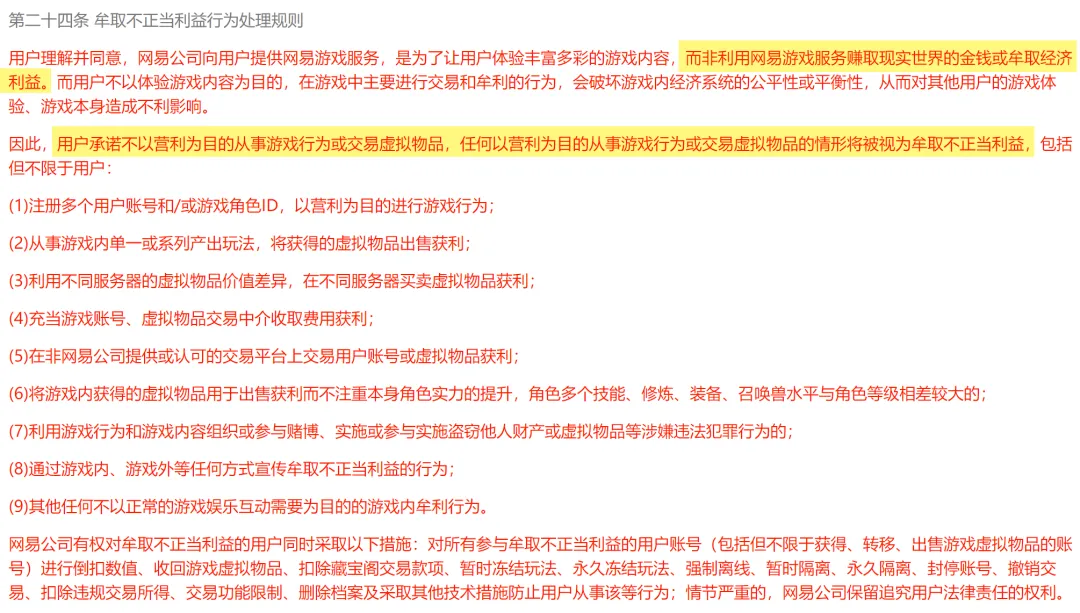

同时也会把“虚拟财产”的交易行为定义为“不正当行为”,例如网易游戏的用户协议:

以及腾讯游戏的用户协议:

虽然目前已有多个案例支持用户拥有出售道具或账号的权利,如:

“我买的《O神》账号被卖家找回了!” | 买的游戏账号被找回应该如何维权?

但本质上出售游戏账号的行为仍属于违反了游戏公司的用户协议。

在腾讯起诉淘手游一案中,重庆自由贸易试验区人民法院在判决中认定贵州指趣网络科技有限公司旗下淘手游为《地下城与勇士》游戏账号、金币交易提供服务的行为属于不正当竞争,判决要求贵州指趣停止侵权并赔偿腾讯损失。

因此,在未获得游戏公司允许的情况下出售虚拟货币获利,难以直接确认为合法收入。

2 交易平台基本不会代扣个税,如以此为业,建议主动申报

纵观例如交易猫等知名虚拟财产交易平台,用户协议中并没有提及个税的缴付内容;

根据调查,这并非漏写,而是交易平台实际并不会为用户代缴个税所得。

虽然从上面的内容我们知道游戏公司并不会随便允许用户交易虚拟货币,但《民法典》已认可了“网络虚拟财产”:

第一百二十七条 法律对数据、网络虚拟财产的保护有规定的,依照其规定。

在此基础上,结合《批复》的内涵,转让网络虚拟财产本质也可能视为符合《个人所得税法》第二条:

第二条 下列各项个人所得,应当缴纳个人所得税:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

如果是以“出售虚拟货币”为业,则是经营所得;

如果是偶然转让游戏虚拟货币,则是财产转让所得。

通通都要缴税。

不过考虑到用户的实际成本(实际投入金钱和时间、人力成本)和收益难以计算,要算出应纳税额对于一般人来说也并非易事。

例如网易“藏宝阁”平台也会在用户协议中注明,“所有应纳税赋……均由用户自行支付”:

但实际交易中也并没有通过弹出明显的窗口等方式,提示用户缴税以及提供缴税计算工具。

一切靠用户自身的情况下,造成了绝大部分买卖游戏虚拟财产的用户“普遍违法”。

考虑到目前法律并没有一个明确的计算方式

笔者建议,能计算买卖收益的普通用户,可每年自行报税,避免“漏税”

如果是以此为业的专业卖家,最好计算好自己的准确收益并依法纳税,避免构成“偷税”。

四、游戏中赚到了游戏币需要缴税吗?

部分网络游戏的虚拟货币定价与现实基本绑定,例如XX虚拟货币可以兑换一张月卡(价值一定人民币)。

那如果在游戏中赚到了虚拟货币(通过游戏玩法,非出售现实月卡等),是否需要按定价缴税呢?

笔者认为,在游戏中无论赚到多少游戏币(乃至“虚拟货币”),在不转让给其他用户,单纯再次投入在游戏内消费的情况下,都不会构成应税行为,无需缴税。

《批复》中只说明了“收购其他用户虚拟货币再转让”属于“应税行为”,而根据《个人所得税法》我们可以分析出转让游戏虚拟财产可能也构成“应税行为”。

但在游戏内赚的游戏币,本质还是属于游戏数据的一部分,依赖于游戏而存在。

在与现实世界相交之前(例如出售、赠送),游戏的游戏币并不具备现实的价值,并没有与法定货币等价的能力(当然法律也不允许),简单来说,就是没有“计税”的能力。

如果用户从游戏中赚的游戏币,又再次投入游戏中,则只能看作是一种电子数据的循环,是用户享受游戏的“玩法”,而非从游戏中“所得”。

这类行为并不能构成《个人所得税法》中的任何一种情况,当然不能构成“应税行为”。

五、总结

这次上海税务发布的公众号文章更多可能是转载而来,但作为《网络游戏管理办法(草案)》之后的首次再次提及“游戏”(“玩家”)的官方文章,难免引起讨论。

然而《批复》的发布已经是08年,距今已经即将有16年,目前的“虚拟货币”的市场环境和实际情况已经和当年今非昔比。

虽然上海税务的初心可能是普法,但在目前的行业环境,任何一些风声可能都会引起各种讨论。

可能有鉴于此,上海税务才会撤回文章。

就目前游戏财产所有权的现实情况

虚拟财产权和税法相关内容仍有很长一段路可以走

当然

更建议税法可以慢慢走

北京市隆安(广州)律师事务所律师、隆安湾区人工智能法律研究中心高级顾问。具有近十年互联网法律实务经验,曾先后为创业板上市互联网企业、全国互联网综合实力 50 强企业、互联网快时尚零售独角兽等互联网企业提供法律服务,擅长办理互联网类企业诉讼与合规业务,擅于通过计算机技术手段深度挖掘证据。

您可以通过以下方式联系我: 电子邮箱:liboyang@lslby.com 微信号:legal-lby